前回のコラムではWeb会議での取締役会を紹介しました。

コロナ禍での取締役会運営として,もう一つ,会議体としての議論をせずに取締役会決議があったと法的に見なすことができる制度を紹介します。

会社法370条で定められた「取締役会の決議の省略」という制度です。「書面決議」とも称される制度です。

これは,

①予め定款に,取締役会の決議の省略制度を用いる旨の定めがあること

②取締役会の決議事項に関して取締役が提案をし,

③取締役の全員が書面又は電磁的記録(例:電子メール)により,上記②の提案に同意する旨の意思表示をし

④監査役が当該提案に異議を述べなかった

場合には,取締役会の決議があったと見做すことができる制度です。

実務的には,法律に規定された③だけではなく,②④についても書面で残しておきます。

また⑤取締役会議事録は通常の記載方法と異なります。

②~⑤には適当な書式がありますので,弁護士にご相談ください。

デメリットとして,実際に取締役が互いに意見交換して議論するのではないため,恒常的に導入するには不便でしょう。

上記①のとおり,取締役会の決議の省略(会社法370条)制度を用いる旨を定款で定めておくことが必要ですが,コロナ禍以前から定款に定めを置いていた会社は多数派ではないように思います。私はコロナ禍前にはこの制度に関する相談は受けたことがありませんでした。

これを契機に,COVID-19に限らず,様々な状況に適応できるように見直しておくことをお勧めします。

なお会社法制定前の時代,書面持ち回り方式での取締役会決議(書面決議)は,最高裁昭和44年11月27日判決で不可とされていました。

会社法370条は会社法により新たに導入された制度です。

コラム

法律関連を中心としたコラムです。

2022年

天ぷらで転倒事故 店の責任は?

スーパーマーケット店内のレジ前の通路で、床に落ちていた天ぷらを踏んで転倒し負傷した客が、店舗を運営する会社に対して損害賠償を請求していた民事訴訟について、最高裁判所の決定(上告不受理)がなされ、客の損害賠償請求を棄却した控訴審判決が確定しました。

転倒事故日 平成30年4月12日

東京地裁判決日 令和2年12月8日(原告の請求一部認容)

東京高裁判決日 令和3年8月4日(一審原告の請求棄却)

最高裁決定日 令和4年4月21日(上告不受理。東京高裁判決が確定)

1 東京地裁判決の要点

スーパー店舗は、惣菜売場において、惣菜類を種類別に大皿に盛って陳列し、利用客自身が購入しようとする惣菜をトングでとり、惣菜売場に置かれているプラスチック製パック又は惣菜持ち帰り用袋に詰めてレジまで持参するという方法で販売していた。

このような惣菜の販売方法を採用する場合、利用客による惣菜のパック・袋詰めの仕方は運び方等に不備があり、惣菜を持ってレジに向かう途中で、誤ってレジ前通路の床面に惣菜を落とすことがあり得るのは容易に想定される。利用客によるパック詰め又は袋詰めが、従業員が行う場合と比較して不完全なものとなり、運搬中に惣菜がパック又は袋から出て床面に落下することや、その場所がレジ前通路であることは十分想定される事態である。

本件事故が発生した平日午後7時台は本件店舗が混みあう時間帯であり、レジ前通路の床面に物が落下していた場合、転倒事故が発生するおそれは大きかった。

本件店舗は、安全管理上の義務として、本件店舗が混み合い、相当数の利用客がレジ前通路を歩行することが予想される時間帯については、被告の従業員によるレジ周辺の安全確認を強化、徹底して、レジ前通路の床面に物が落下した状況が生じないようにすべき義務を負っていた。

本件店舗は、上記義務を尽くしておらず、安全管理義務違反があり、不法行為責任が成立する。

2 東京高裁判決の要点

天ぷらは、本件事故に近接する時点に落ちたものである可能性が高く、少なくとも長時間放置されていたものとは認められない。

よって、争点は、利用客が本件事故現場(レジ前通路)付近に落とした本件天ぷらを短時間放置させたことが本件店舗の安全配慮義務違反といえるか、である。

本件店舗におけるかぼちゃの天ぷら等の惣菜の販売方法からすれば、惣菜売場においても、青果物売場と同様に落下物が比較的多くなる可能性はあるが、これは飽くまでも売場付近での話であり、レジ付近の通路とは区別して考える必要がある。

レジ前通路に本件天ぷらのような商品を利用客が落すことは通常想定し難いこと等から、本件店舗において、顧客に対する安全配慮義務として、あらかじめレジ前通路付近において落下物による転倒事故が生じる危険性を想定して、従業員においてレジ前通路の状況を目視により確認させたり、従業員を巡回させたりするなどの安全確認のための特段の措置を講じるべき法的義務があったとは認められない。

3 東京高裁(控訴審)の判断分析

高裁の判決は、転倒事故発生場所、転倒原因(落下物)、落下物が放置されていた時間、という要素から、店舗の安全配慮義務違反の有無を検討しています。

4 東京地裁(第一審)判決と東京高裁(控訴審)判決の差異

東京高裁も、天ぷらによる転倒事故が惣菜売場で発生した場合には、店舗側の責任を認めていたでしょう。

惣菜売場でパック・袋詰めされた天ぷらが、レジ前通路という場所に落ちていることを通常想定しうるか、という点で、地裁と高裁で判断が分かれたものです。

遺産相続手続きに期限はあるか?

相続税の申告および納付は、被相続人の死亡から10か月以内とされており(厳密には、死亡したことを知った日の翌日から10か月以内。相続税法第27条第1項)、税金には期限があります。

これに対して、遺産分割手続きには法律上の期限はありません。

弁護士業務を行っておりますと、被相続人が亡くなってから数十年間も遺産分割手続きがなされないまま放置されているケースのご相談を受けたりします。

法律上の期限はない、長年にわたり遺産分割手続きをしない人もいる、と安心する方もいるでしょう。

しかしながら、遺産分割手続きをしないままでいると、もし、更に相続が発生した場合(例えば、遺産分割手続きが完了しないうちに、相続人の一人が亡くなり更に別の相続が発生した場合)、関係者の数が増えて、いざ遺産分割手続きをしようとしても合意形成が難しく、遺産分割手続きが難航する場合があります。

また、2024年(令和6年)4月1日から改正不動産登記法が施行され、遺産のうち不動産については、相続による不動産の取得を知った日から3年以内に相続登記の申請をすることが義務付けられることになりました(改正不動産登記法第76条の2第1項)。正当な理由のない申告漏れには10万円以下の過料が課される可能性があります(改正不動産登記法164条)。

つまり、今後は、不動産相続について相続登記の期限が設けられることになります。

この法改正は、相続登記がなされないまま放置された不動産、つまり、不動産登記上の名義人と民法上の実際の所有者が一致しない不動産が多数存在するため、公共工事等の用地買収に時間と手間がかかるという背景事情から行われました。

なお、この3年以内の相続登記申請の義務については、自らが相続人であることを登記所に申告することで義務を履行したとみなされます(相続人であることの申出制度。改正不動産登記法第76条の3第1項第2項)。

いずれにしても、遺産分割手続き(遺産相続手続き)については、放置せずに行うことが肝要です。

遺産分割の方法

遺産分割方法には、①現物分割、②代償分割、③換価分割、④共有分割、の4つがあります。

遺産分割協議や家庭裁判所での遺産分割調停では、相続人で話し合いをして合意を形成して分割しますので、上記①~④のうち合意ができる方法で分割します。

家庭裁判所の審判手続では、相続人の意向も確認しつつ、基本的には上記の①~④の優先順位で分割します。

①遺産がたくさんある場合には、個々の遺産をそのまま分ける現物分割が多いでしょう。

たくさん遺産があったとしても、特定の遺産(例えば、相続人が皆思い入れの強い自宅)を誰が取得するかで揉め、現物分割できない場合があります。

②めぼしい遺産が自宅土地建物のみという場合には、相続人の1人が自宅を取得する代わりに、取得した相続人が、他の相続人に対して金銭(代償金)を支払う代償分割の方法をとる場合があります。

代償金は基本的に一括払いです。

代償金を受ける相続人が納得すれば、代償金の分割払いもありえますが、分割払いが滞るリスクがありますので、担保を立てるなど履行確保手段をとることもあります。

③相続人の誰も自宅土地建物を取得するのではなく金銭を希望する場合には、自宅を売却して、その代金を金銭として分割する換価分割という方法もあります。

デメリットとして、買い手が直ぐに見つかればよいのですが、買い手が見つかるまで時間を要することもあります。

④最後に、自宅土地建物を相続人の共有とするのが共有分割ですが。

使用態様、管理方法、将来の建替えなどで揉めるリスク要因となるため、あまりお勧めしません。

特に、相続人のうち誰が住むのか、非居住者となった共有者はその間使用できないので共有分割とするメリットがありません。

2021年

債権回収 財産情報取得手段

債権回収のために裁判で勝訴判決を得た後、債務者が任意で支払わない場合、強制執行手続を申し立てる必要があります。

強制執行を申し立てた後、裁判所が債務者の資産を調査してくれるわけではなく、債権者が事前に債務者の資産を調査し、特定したうえで、強制執行を申し立てなければなりません。

この債務者の資産調査は簡単ではありません。

民事執行法が改正され2020年4月から施行されました。

この法改正で、債権者が債務者の資産を調査する際の法制度の実効性が改善されました。

改正点の一つは「財産開示手続」における罰則の強化です。

財産開示手続とは、債務者が、自身の財産について裁判所において陳述する、つまり、資産内容について説明する手続です(民事執行法196条以下)。

法改正前の財産開示手続では、債務者が応じない場合、または虚偽の陳述をした場合、30万円以下の過料の制裁がありました。

この過料の制裁では、実効性が低いのではないか、という指摘がありました。

これが法改正により、6か月以下の懲役または50万円以下の罰金となり(民事執行法213条第1項第5号・第6号)、罰則が強化されました。

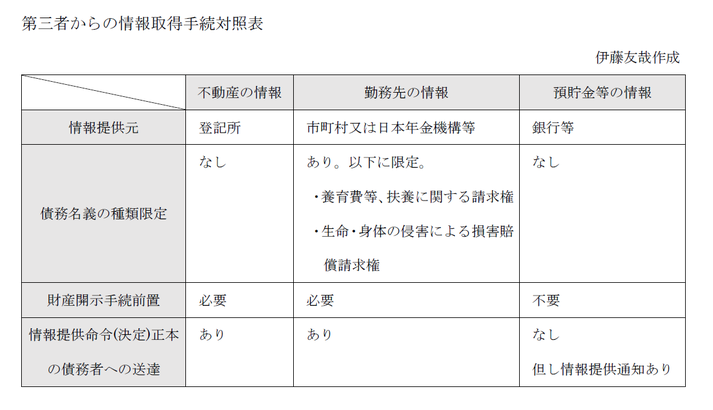

法改正のもう一つは、第三者に対し、債務者の資産に関する情報の提供を求める手続きの導入です。

これには3つあります。

(1)登記所(法務局)に対し、債務者が所有名義となっている不動産の情報の提供を求める。これは不動産の差し押さえ、換価を念頭においた措置です。

(2)市区町村、年金機構などに、債務者の勤務先の情報提供を求める。これは、給与債権の差し押さえを念頭に置いた措置です。

(3)銀行など金融機関に、債務者の預貯金に関する情報提供を求める。預貯金があればこれを差し押さえることになります。

第三者からの情報取得手続きについて表に整理しました。

2020年

取締役報酬改定

前回のコラムと関連した内容です。

会社では、役員報酬を会社経費(販管費の一部)として損金処理しています。

経営者の方々は、会社顧問税理士から、「決算から3か月以内に役員報酬改定しましょう。前年度の業績を受けて今年の役員報酬は~~」と助言を受けていることと思います。

法人税の扱いにおいて、改定した役員報酬を損金処理するため「定期同額給与」と認められるためには、

「その事業年度開始の日の属する会計期間開始の日から3か月(確定申告書の提出期限の特例に係る税務署長の指定を受けた場合にはその指定に係る月数に2を加えた月数)を経過する日(以下「3月経過日等」といいます。)まで(継続して毎年所定の時期にされる定期給与の額の改定で、その改訂が3月経過日等後にされることについて特別の事情があると認められる場合にはその改訂の時期まで)にされる定期給与の額の改定」

である必要があります(法人税法第34条第1項1号,法人税法施行令第69条第1項第1号柱書及びイ)(出典:国税庁HP「タックスアンサー」No.5211役員に対する給与1(2)イ)。

要するに、基本的には、事業年度の開始から3か月経過後に報酬改定したら定期同額給与として損金処理できませんよ、ということです。

このため、多くの企業では、前年の業績を踏まえ、毎年の決算後3か月以内にその次の事業年度の役員報酬を改定していると思います。

この役員報酬改定については、株主総会(または株主総会から委任を受けた取締役会)の決議で行っているでしょう。

ここで一つの問題が生じます。

上記のとおり、法人税上の損金処理の都合上、役員報酬改定(または見直し)を1年毎に行うよう顧問税理士から助言を受けることが多いと思います。

他方で、中小企業の役員任期は2年(又は最大10年)が多いのですが、会社法上、株主総会又は株主総会から委任を受けた取締役会で決議した取締役報酬は、決議により、会社と当該取締役との間の契約ないようとなるため、その後、株主総会や取締役会で減額決議したとしても、当該取締役の同意なしに減額できないのです。

つまり、法人税と会社法の間で、取締役報酬の改定(減額)に関してギャップが生じているのです。

このギャップを埋めることができないか、3つの策が考えられます。

1つ目の案は、報酬改定の都度、当該取締役の同意書を取り付けておくことです(特に報酬減額の場合)。

報酬改定は会社と取締役の間の委任関係の内容に変更を生じさせるものですから、報酬改定を行う会社機関の決議(株主総会決議または取締役会決議)と同時に、他方当事者である取締役から同意を得ておき書面に残します。

契約内容変更を合意して書面に残す、ということです。

2つ目の案は、法人税の扱いに合わせて取締役任期を1年にしておくことです。

デメリットとしては、重任のための登記を毎年行わなければならないという煩雑さと、登記費用コストが増します。

3つ目の案は、役員報酬を定める株主総会決議で、期間を1年に区切る条件を付して報酬額を定める決議を行う案です。

留意点として、取締役就任前に、当該取締役との間でその旨を役員任用契約書等で明示しておくと後日の争いリスクを低減できるでしょう。

個々の取締役の具体的報酬額決定を取締役会に委任する場合には、1年分の役員報酬総額の上限を株主総会で決議して、取締役会に委任するとよいでしょう。株主総会から取締役会に対する委任の範囲を明確にし、1年に区切る条件を付すことが委任の趣旨に反しないことを明らかにするためです(株主総会でその旨決議しなくとも1年に区切る取締役会決議が株主総会からの委任の趣旨を逸脱したとは直ちに断定されないでしょうが、疑義を無くするには株主総会で決めておいたほうが良いと考えます)。

取締役の報酬 中小企業では

取締役は株主総会で選任されます(会社法329条)。

選任されると、会社を委任者、取締役を受任者とする委任関係が成立します(会社法330条)。

取締役の報酬については、会社法上、定款に定めるか又は株主総会決議で定めることになっています(361条)が、実務上、定款で定めていることは稀です。定款に定めた場合、報酬額を変更するには定款変更をしなければならないためです。

また、報酬を株主総会決議で定める場合、全取締役の報酬総額の上限額を定めた上で、各取締役の個別報酬額の決定を取締役会に委任することが多いです。それは、各取締役の報酬額は、各取締役にとってのプライバシーであるとして株主に対して秘匿する必要があるため、とされています。

もっとも、株主・取締役が家族・親族のみの場合には、わざわざ取締役会に委任せず、条文どおり株主総会で各取締役の個別報酬額まで決定しても、プライバシーの問題はないように思います。

さて、株主総会(または、株主総会から委任を受けた取締役会)で各取締役の報酬額が定められた場合、会社と取締役の間の委任契約内容となり、各取締役は報酬請求権を取得します。

契約は両当事者を拘束しますから、契約の一方当事者が、他方当事者の同意なしに契約内容を勝手に変更することはできません。

つまり、一度、株主総会(または、株主総会から委任を受けた取締役会)で報酬額が定められたら、たとえ株主総会で減額の決議がなされたとしても、会社は、各取締役の同意なしに、残りの任期中の報酬額を一方的に減額することはできません。

同意が無ければ、原則として、残りの任期中も、減額しない報酬を支払う義務を負います。

取締役の任期を何年にするか

取締役の任期は、基本的に2年間とされています(会社法332条1項本文)。

厳密にいうと、取締役として選任後2年以内に終了する事業年度のうち、最終のものに関する定時株主総会の終結の時までです。

もっとも、定款又は株主総会決議で任期を1年に短縮することができます(会社法332条1項但書)。

また、会社の全株式について株式譲渡制限がある場合(全株式譲渡制限会社)には定款により最大10年間とすることもできます(会社法332条2項)。

中小企業は全株式について譲渡制限としている会社も多く10年間の任期とすることが多いでしょう。

任期が短い場合、任期満了の都度、重任の登記をするとなると登記費用もかさみます。コストも考慮して任期を定めることになります。

印象としては、取締役全員が親族の場合には任期10年間、取締役会設置会社や親族以外の取締役がいる場合には任期2年間とする傾向が強いと思います。

ガバナンスを効かせるには短めに。

オーナー企業・家業で親族以外の取締役がいないなら長めに。

例外もありますが、そのように取締役の任期を定めるとよいでしょう。

なお、東証上場企業の約60%が任期1年、約40%が任期2年のようです(『東証上場会社コーポレート・ガバナンス白書2019』71頁 図表62「定款上の取締役の任期(市場区分別・監査役会設置会社)」)

Web会議方式による取締役会

COVID-19の感染拡大を受けてテレワークが広く行われ,それに伴い,Web上での会議が浸透しています。

では,会社の取締役会をWeb会議で実施することはできるのでしょうか。

結論から言いますと,Web会議での取締役会は可能です。

留意点としては,取締役会は,取締役が互いに協議・意見交換をし会社機関としての意思決定を行う場なので,他の取締役の状況を相互に認識しながら会話することができる状態が必要です。

映像と音声の送受信によるWeb会議による取締役会でも,各取締役がお互いの状況を認識しながら会話できる状態を維持することが求められます。

通信回線上の問題で映像または音声が途切れたにもかかわらず,回復を待たずに議事が続行され決議がなされた場合などには,決議上の瑕疵が生じるリスクがあります。

また,電話会議方式での取締役会については,音声のみで映像がなく,各取締役が互いに状況を認識するのに制約があるため可否について議論が分かれていましたが,法務省の見解では,全取締役が電話会議方式での取締役会に同意している場合には可能とされています。

では,会社の取締役会をWeb会議で実施することはできるのでしょうか。

結論から言いますと,Web会議での取締役会は可能です。

留意点としては,取締役会は,取締役が互いに協議・意見交換をし会社機関としての意思決定を行う場なので,他の取締役の状況を相互に認識しながら会話することができる状態が必要です。

映像と音声の送受信によるWeb会議による取締役会でも,各取締役がお互いの状況を認識しながら会話できる状態を維持することが求められます。

通信回線上の問題で映像または音声が途切れたにもかかわらず,回復を待たずに議事が続行され決議がなされた場合などには,決議上の瑕疵が生じるリスクがあります。

また,電話会議方式での取締役会については,音声のみで映像がなく,各取締役が互いに状況を認識するのに制約があるため可否について議論が分かれていましたが,法務省の見解では,全取締役が電話会議方式での取締役会に同意している場合には可能とされています。